Part 01

Q2财报速览:美团、拼多多提振市场信心

美团差不多一千五百亿美金的市值,拼多多九百亿美金。两家公司的财报还是不错的,但是美团的市场表现比较平淡,拼多多则大涨了20%+。

财务数据上,美团Q2的营收509亿RMB,略超市场预期5%,净亏损11.2亿,大幅好于市场预期的16-17亿亏损。拼多多Q2营收314亿RMB,比市场预期高33%,同比环比涨幅都超过30%,净利润89亿,比市场预期高了三倍,同比环比的增长也高达三倍+,所以拼多多Q2的业绩出来市场是非常震惊的。

这次的美团&拼多多财报对市场有一个非常正面的信心提振作用,因为在它们发布财报之前,市场情绪还是比较悲观的,觉得Q2大概率会非常不好,很担心中概互联网公司的基本面。但是美团拼多多这两家市场普遍认为能力极强的公司用实力给交出了漂亮的业绩,给科技股的基本面注入了一剂强心针。

接下来我们先具体看一下美团这个季度有什么值得关注的点。

Part 02

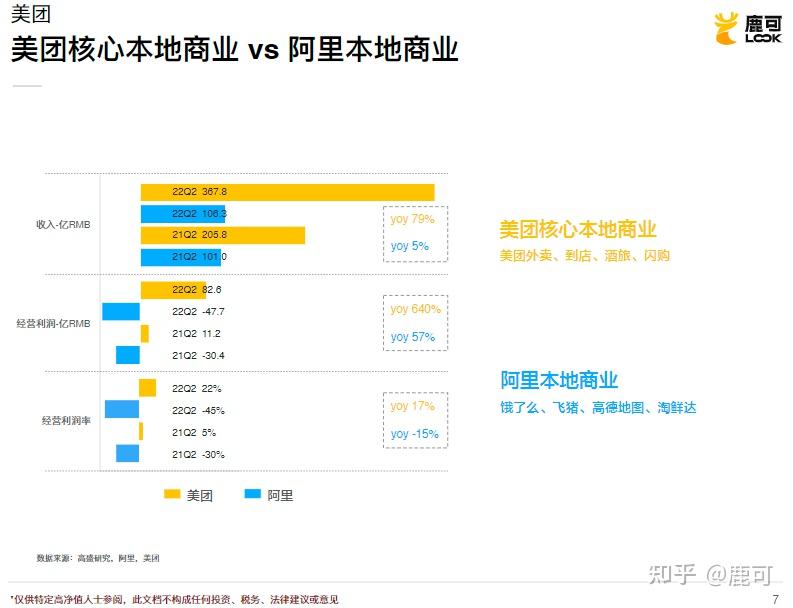

本地商业VS本地商业:美团营收、增速和盈利能力胜于阿里

首先是美团又调整了业务板块,把外卖板块和到店&酒旅板块合并了,同时把原本在新业务中的闪购拉出来,一起组成了核心本地商业板块。美团又把剩下的所有业务全部打包进了新业务板块,包括美团买菜、优选、打车、美团单车、快驴、餐饮、SaaS等等。整体上看,基本就是把成熟赚钱的业务打包作为核心本地商业汇报,剩下的探索性新业务并到一起,作为新业务汇报。

美团的这次调整其实信息透明度是变差了一些的,最直接的结果就是我们更难去估算外卖的每单经济模型和盈利情况,也更难去估算各个板块的业务增长了。不过好在美团会有各种各样的分析师路演和会议,对机构投资者的沟通还是比较到位的,所以目前市场对这次调整的反应还不错。

另外调整后一个比较有趣的结果是:之前我们经常会去把美团跟阿里去对比,但是其实不是特别的好比较,而这一次调整之后,美团的核心本地商业板块和阿里的本地商业板块基本上完全可比了。阿里的本地商业板块包括饿了么、飞猪、高德地图、淘鲜达,基本上是一一对应的一个关系,所以我们也把阿里Q2的情况拿来跟美团对比一下。

可以看到,去年美团Q2核心本地商业收入205亿,阿里106亿,美团是阿里的两倍,今年已经到了三倍,所以美团的优势是在进一步扩大的。从盈利情况来看,美团盈利且经营利润在不断提高,而阿里依然挣扎在亏损线之下。所以在本地生活这块,美团可以说是绝对的王者,从规模、增长到盈利都全方位的超过阿里。

Part 03

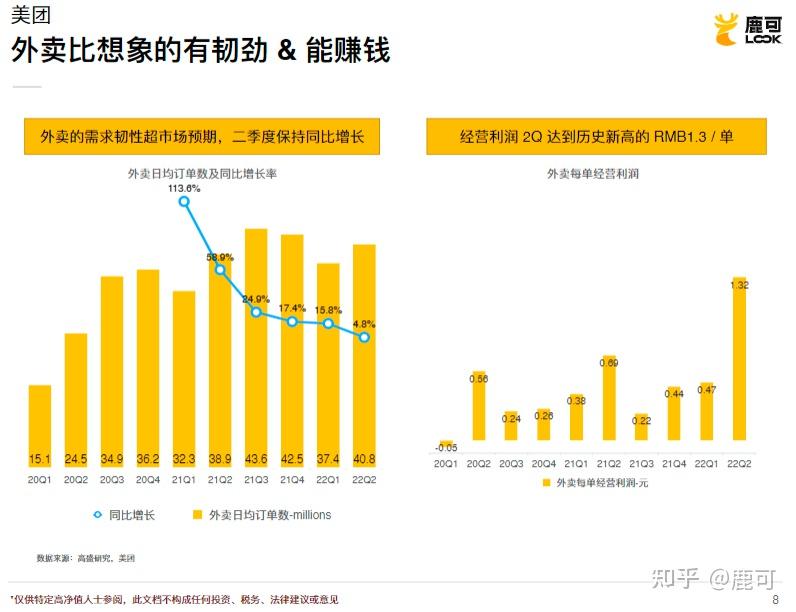

美团外卖的惊喜:每单毛赚1.3元

另外,这个季度美团给市场最大的惊喜是外卖比想象的更有韧性,而且更能赚钱。

Q2的市场大环境不好,大家原本觉得可能外卖单量会下降,或者跟上个季度持平,但是实际同比环比都是增长的,管理层也点评说6月外卖需求的恢复非常不错,并且截止目前增长也非常喜人。这其实证明了外卖的需求还是非常有韧性的,恢复的也很快。

另外美团外卖比想象中能挣钱,Q2的每单经营利润达到了惊人的1.3元。美团之前一直在喊2025年的目标就是每天一亿单,每单一块钱,之前感觉离一块钱的目标还是比较远的,历史最高一单也就是赚了差不多七毛钱,但这个季度是直接到了一块三,远超过目标。虽然这个数字一定程度上是受益于疫情禁止堂食带来的客单价提升,但是至少抛出了一个新的每单盈利天花板,同时也给市场一直担心的一些成本的增加留出了空间。外卖也是Q2美团盈利超预期的最大驱动因素。

Part 04

社区团购:与拼多多一起闯入决赛圈

到店&酒旅就不说了,因为Q2肯定不好,线下各种封锁。新业务中我们比较关注的其实还是社区团购。对美团来说,社区团购板块的好消息就是市场上基本只剩美团和拼多多这两个能打的玩家了,坏消息是,拼多多太能打了,并不输于美团,甚至是在一些地方是跑赢美团的。

发表于 2022-9-23 11:26:28

发表于 2022-9-23 11:26:28